Article at a Glance스테이블코인은 1994년 빌 게이츠가 예견했던 ‘은행 없는 금융(Banking is necessary. Banks are not)’의 가능성을 2020년대 중반에 들어 현실로 만들고 있다. 2025년 8월 말 기준 사상 최고치인 2800억 달러에 달한 글로벌 스테이블코인 시장은 USDT와 USDC가 주도하며 인플레이션 헤지, B2B 거래 비효율 해소, AI 에이전트 경제와 같은 복합적인 요인에 의해 급격히 성장하고 있다. 스테이블코인은 중앙화된 금융을 탈중앙화된 인터넷-오픈 망으로 전환하는 첫 성공 사례다. 규제와 인프라가 빠르게 발전 중인 지금, 기업은 이 새로운 금융 인프라를 활용해 어떻게 다음 시대의 경쟁 우위를 확보할지 고민해야 한다.

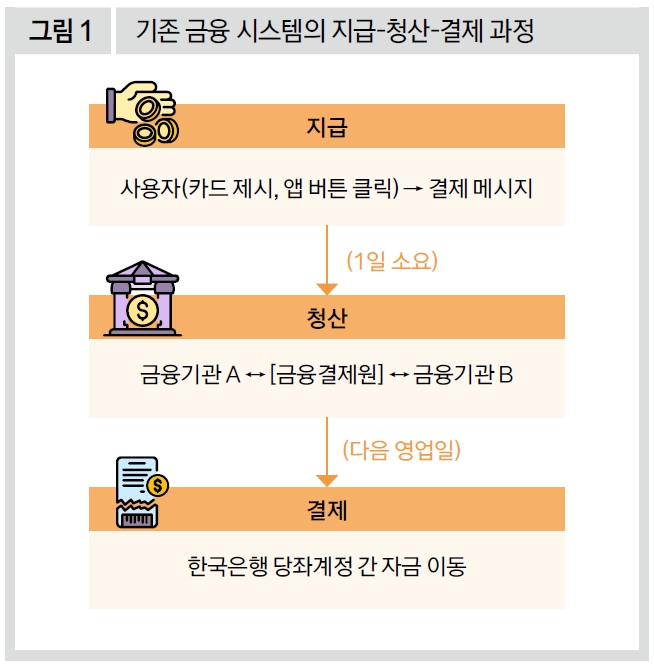

매일 아침 카페에서 커피 한 잔을 주문하고 신용카드를 내미는 순간, 점원은 “결제 완료됐습니다”라고 안내한다. 하지만 이는 엄밀한 의미에서 착각이다. 실제 결제는 며칠 후에야 완료되기 때문이다. 이런 현상이 발생하는 이유는 현재 우리가 사용하는 금융 시스템이 메시지 전달과 실제 자금 이동을 분리하는 구조적 한계를 가지고 있기 때문이다. 한국은행과 금융결제원의 정의에 따르면 현재 금융 시스템은 크게 세 단계로 구분된다. 첫 번째는 지급(Payment) 단계다. 신용카드를 긁거나 토스 같은 금융 앱에서 송금 버튼을 누르는 행위가 여기에 해당한다. 이 순간 소비자는 돈이 실제로 이동했다고 인식하지만 실상은 금융회사의 내부 원장에 ‘A 계좌에서 B 계좌로 5만 원 송금’이라는 정보만 기록될 뿐이다. 두 번째는 청산(Clearing) 단계다. 자정이 되면 각 금융회사는 금융결제원을 통해 하루 동안 발생한 모든 거래를 취합하고 서로 주고받아야 할 금액을 상계해 최종 차액을 확정한다. 마지막이 결제(Settlement) 단계다.

1

다음 날 모든 금융기관이 한국은행에 보유한 당좌계정을 통해 확정된 차액을 실제로 이동시키며 이때서야 진정한 의미의 채권·채무 관계가 해소된다.

이처럼 3단계로 분리된 시스템은 여러 문제를 야기한다. 상점 주인은 카드 결제 금액을 실제로 입금받기까지 2~3일을 기다려야 하고 이 과정에서 2~3%의 수수료를 부담해야 한다. 특히 소상공인에게는 현금 흐름에 직접적인 영향을 미치는 심각한 문제가 된다. 더 큰 문제는 인터넷 시대에도 이런 비효율적 구조가 그대로 유지되고 있다는 점이다. 온라인 비즈니스 역시 여전히 기존의 낡은 금융 시스템에 의존할 수밖에 없는 상황이다.

인터넷 초창기부터 ‘돈을 이메일처럼 보내자’는 아이디어는 지속적으로 제기됐다. 1998년 일론 머스크와 피터 틸이 페이팔(PayPal)을 통해 시도한 것도 이런 맥락이었다. 하지만 이들 서비스 역시 기존 은행 계좌와 연동되는 방식에서 벗어나지 못했고 송금에 따르는 비용과 지연 문제를 근본적으로 해결하지는 못했다.

2

결국 진정한 의미의 금융 혁신을 위해 지급·청산·결제가 분리된 현재의 구조적 한계를 극복할 수 있는 새로운 패러다임이 필요한 시점이 도래했다.